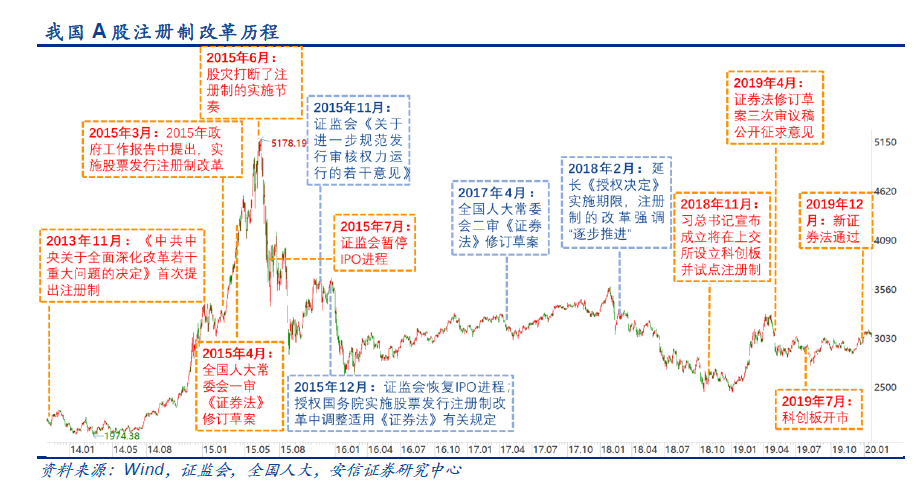

4月27日,中央全面深化改革委員會第十三次會議審議通過了《創業板改革并試點注冊制總體實施方案》。

A股市場上昨日創投概念集體大漲,創投指數漲幅高達3.44%,創最近一個多月最大漲幅。九鼎投資、通產麗星、華控賽格等漲停。

2018年11月5日,上交所宣布將設立科創板并試點注冊制。當日,創投指數大漲8%,由此開啟一波波瀾壯闊的大漲行情,創投指數從1361點,最高漲到2998點,累計漲幅達到108%。

推進速度快于市場預期 投資機會將不斷涌現

創業板注冊制改革是今年證監會重點工作,推進速度快于市場預期。今年3月1日,新《證券法》正式落地,A股股票發行進入“注冊制”時代,同日國務院辦公廳發文將研究制定在深圳證券交易所創業板試點股票公開發行注冊制的總體方案。而在4月份證監會公布的2020年度立法工作計劃中,創業板注冊制試點改革的3件配套規則制定工作作為重點項目被提及,包含制定《創業板上市公司持續監管辦法》、修改《創業板上市公司證券發行管理暫行辦法》以及修改《首次公開發行股票并在創業板上市管理辦法》三項。

中銀國際認為,此次中央深改委審議通過《創業板改革并試點注冊制總體實施方案》標志著創業板注冊制改革進程由籌備期進入實施期,正式細則有望年內落地。參考科創板的經驗,科創板從宣布創立到正式開市只用了260天,創業板注冊制改革周期有望更短。同科創板相比,此次創業板注冊制有三方面不同,一是建立滬深交易所審核工作協調機制,保持審核標準尺度一致,避免形成搶資源情況;二是明確在審企業銜接安排,確保向注冊制過渡;三是再融資和并購重組涉及公開發行的同步實施注冊制;四是不再強制保薦機構全面跟投,僅強制跟投四類“特殊”企業。對比此前的科創板注冊制改革,此前創業板注冊制改革大體方案在總結經驗的同時推出了新的改革方案探索,將對未來在證券交易所其他板塊和國務院批準的其他全國性證券交易場所實行股票公開發行注冊制改革奠定條件。

國信證券認為,此次創業板的注冊制改革可謂是一項重大改革,有利于完善資本市場制度建設、豐富相關金融產品、增強市場活力、提振投資者人氣。從目前最新的統計數據來看,創業板上市公司總共807家,總市值約6.8萬億元,在上海證券交易所與深圳證券交易所中上市公司和總市值占比分別為21%和11%,預計未來創業板有望在整個資本市場建設中發揮更大的作用。此次改革對股票市場是一個利好,在當前全球市場流動性相對充裕的背景下,預計市場的投資熱點和投資機會(特別是創業板的機會)將有望不斷涌現。從歷史經驗來看,每每類似的改革發生后,市場會出現一波成長股的行情。A 股市場中2019 年科創板推出后并沒有扼殺創業板,反而是在下半年開啟了一波科技股大行情。

平安證券認為,注冊制改革一方面有望提升直接融資比例,助力新興產業升級,一批中小新興企業將迎來快速成長;另一方面帶來資本市場投資生態重塑,提升市場投資的專業性,加速企業優勝劣汰,資源將更集中于優質企業而加快尾部企業出清。當前我國直接融資比例不足15%,遠低于海外平均65%-75%的區間。先從對標美國成熟市場來看注冊制方向展望,美國市場主要特征為高首發、高退市以及指數高收益。美股年均超過300家首發及7%的退市率,高于年均130家首發及退市不足1%的A股;美股新股的三年長期投資收益顯著高于打新收益25個百分點;90%以上的交易資金集中于市值前10%的頭部企業。市場優勝劣汰將催生一批優質新興企業并增強白馬龍頭效應,新興產業、頭部企業及券商龍頭將最為受益于制度紅利。當前注冊制的市場環境相對成熟,新《證券法》提供法律保障,信息披露監管執行力度將加大,引導更多中長期資金入市可期。

打新收益或下降

安信證券認為,新證券法出臺,全面注冊制拉開帷幕,引發資本市場深刻變革,新股定價市場化,打新收益下降。制度變革顯著影響新股上市后表現。新股定價走向市場化。新股市場定價將大幅壓低IPO溢價率,打新收益下降。打新收益的本源來自IPO抑價率,A股當前“限價+限漲跌幅”的雙限制度使新股上市后連續打板,打新收益可觀。新股市場化定價將解除“雙限制度”,長期看,新股破發或將常態化。

殼資源趨向貶值

殼資源貶值。安信證券認為,殼公司的價值來自縮短上市周期的時間優勢和審核獲批的確定性優勢。注冊制推行將疏通IPO“堰塞湖”,通過借殼上市的時間優勢和確定性優勢將弱化,殼公司價值可能出現大幅下降。

華創證券也認為,隨著未來注冊制的推進,最直接的影響就是傳統的殼資源會迅速弱化,可預見的是未來市場上將出現一批類似于港股市場中的仙股。而為了促進市場新陳代謝,后續退市制度的完善將是必然的。對于投資者而言,未來投機炒概念等行為將面臨更大的風險,投資者應更關注公司本身的質量。

退市股大幅增加 投資趨勢轉向龍頭

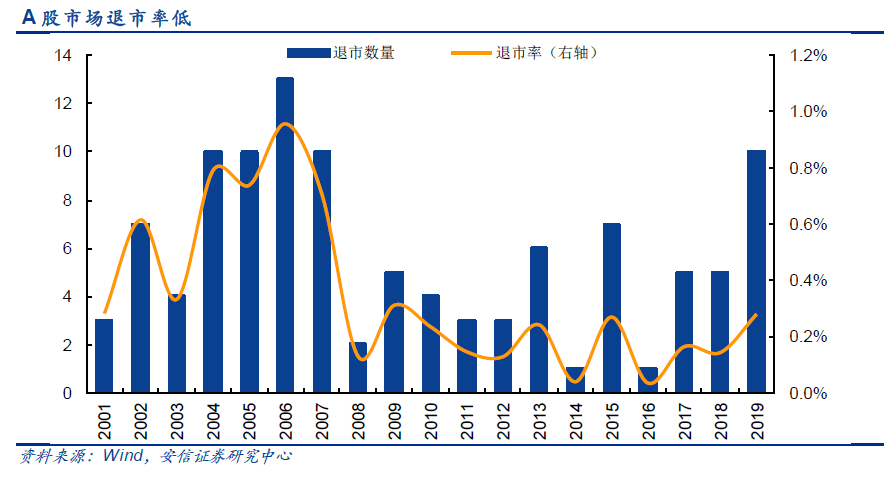

安信證券認為,注冊制下,股票分化加劇,退市股大幅增加。2010年以來A股每年平均退市數量不到5 家,每年退市率不到0.2%,港股的退市率在1%左右,而美股(只統計紐交所和納斯達克交易所)的退市率達到7%。

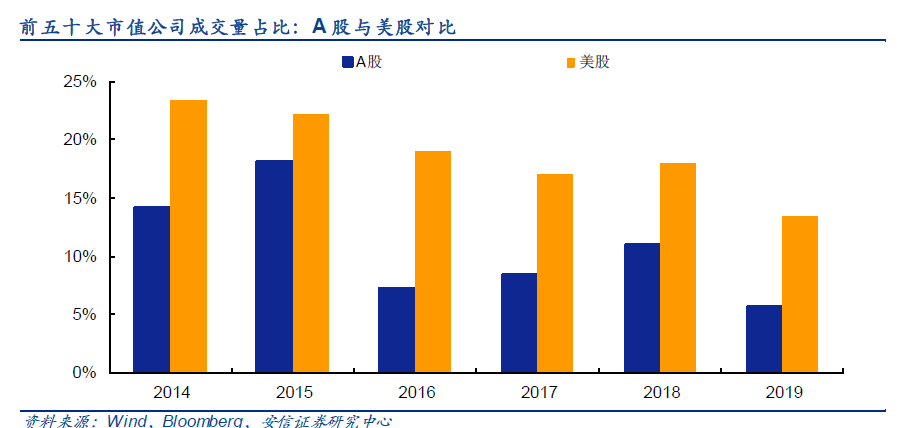

全面推行注冊制后,IPO供給增多將消耗大量資金,從而導致A股流動性緊張,帶來A股長期承壓。緩解這種流動性緊張的渠道必然是完善上市退出機制。注冊制的推進和退市力度的加大是一個硬幣的兩面,上市公司尾部風險將面臨緩慢出清。從結構上看,注冊制將加速A股兩極分化,投資趨勢轉向龍頭,成交量逐漸向龍頭集中。2014 年以來,市值排名前五十上市公司的成交量在整個羅素3000 指數樣本中平均占到20%,而A 股市值排名前五十上市公司的成交量占比只有10%左右,遠遠低于美股的水平。

招商證券預計,未來A股市場中能活躍成交的公司,將在兩千家左右。這意味著大量公司即使沒有退市,也會淪落成為仙股,有助于市場優勝劣汰。

利好券商、創投、科技板塊

中銀國際認為,短期利好券商、創投板塊,長期科技板塊將享受制度紅利。參照2018年11月科創板提出時的市場經驗,創業板注冊制改革將首先利好券商板塊以及創投板塊,特別是手上儲備IPO項目較多的券商以及已投項目較多的創投類上市公司。長期TMT、半導體、生物醫藥等科技成長行業將最受益于注冊制改革推行后IPO盈利門檻下降的制度紅利,而市場上類殼上市公司的潛在價值將會顯著下降。

新時代證券認為,創業板注冊制一是利好積累較多中小企業項目的券商。二是利好中小市值的創業板股票。三是利好有直接融資需求且發展速度較快的板塊,例如TMT、生物醫藥等成長行業。四是利好擬分拆上市的A股上市公司。五是利好項目儲備豐富的創投企業。

國信證券認為,從結構性影響來看,此次創業板的注冊制改革,一方面將利好以科技板塊為代表的成長股,另一方面利好將顯著受益于股權融資增加的券商行業。精簡優化證券發行條件、 調整證券發行程序, 這將為大批科技創新型公司的上市鋪平道路,資本市場也將激勵、孕育出一大批代表著中國新經濟未來發展方向的優質企業,成為引領經濟新增長點的“牛鼻子”。2019年 下半年以來, 科技股走出了一波凌厲的行情 。面對不斷完善的資本市場建設與持續加碼的政策支持,5G引領下的科技創新周期正在沿著“五位一體”的路徑逐步演繹。即使疫情導致市場短期波動加大,科技股行情受到了一定的擾動,但科技企業盈利向上的趨勢并沒有改變,科技創新大時代仍在路上。

熱門

聯系我們:52 78 229 @qq.com

版權所有 重播新聞網 www.porb.cn 豫ICP備17019456號-13