上個月,杭州的張先生看中了城北的一個網紅樓盤。剛好,他手頭有一張房票,加上一、二手房5000多元的單價倒掛,不免有些心動。可是搖號需要80萬元凍結款,盤了盤手頭流動資金,還有20萬元缺口,他想到了個人信用消費貸。

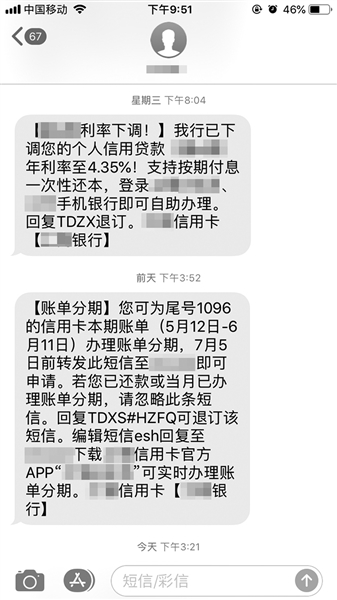

“差不多從4月開始,銀行‘狂轟濫炸’消費貸推銷短信,最低的是一家國有行,4.35%年利率。最近,又收到另一家國有行的短信,貸款利率從4.8%下調到4.35%。”張先生說。

由于消費貸嚴禁違規流入樓市的規定,張先生的貸款自然沒有辦成,但是各家銀行發力消費貸是一個不爭的事實。

事實上,除了國有行,一些股份行和城商行也在“降利率”,最低僅3.78%。不過,申請這類貸款往往需要貸款人滿足諸多條件,銀行也在這類業務上設置了諸如利率折扣券、錦鯉秒殺等活動。

利率折扣券、錦鯉秒殺

消費貸業務玩出了花

第一波消費貸降利率,要從國有行說起。快報曾于3月下旬報道(詳見快報3月20日B03版《銀行請你來借錢消費》),多家國有行降低消費貸利率至4.35%,當時針對的多是“白名單”客戶。最近,銀行正在放寬這一限制。

例如,張先生提到的國有大行,3月貸款利率為4.8%,最近降到4.35%,就是一個很典型的例子。

該行工作人員告訴記者,4.35%的貸款利率從2月就開始了,對申請人條件有一些要求,類似定向邀約,當時只有優質客戶可以拿到這個貸款利率;而現在,“低價”面向更廣大的客戶群體。

已經行動的不只國有行。最近,某股份制銀行上線了一款線上貸款產品,客戶領取預約券后貸款利率達3.78%,單筆最長貸款期限為6個月,已經是市面上目前能找到的最低利率。

不過,優惠利率不是你想領就能領的。它針對的是該行金卡客戶,對日均資產有一定要求,還需要滿足建額規則等。

而就在上個月,該行針對新客戶推出的是9折券活動,折后最低利率5.04%。

上周,華東一家城商行開始了一個名為“市民貸錦鯉”的活動。活動頁介紹,通過“錦鯉”名額秒殺,可獲得3.85%的優惠貸款利率,每天僅限10名。

同時,該行針對一些合作企業推送了兩款產品,拼團利率最低4.8%,最高額度分別是30萬元和50萬元。這個利率,在消費貸普遍5字、6字開頭的城商行中相當具有競爭力。

信用卡分期近期也被銀行盯上了

除了消費貸,銀行還看中了信用卡分期這塊蛋糕,最近頻頻發力。

杭州的唐先生最近接到某國有大行的客服電話和短信,推銷的是該行的信用卡分期業務。

唐先生表示,他辦的信用卡額度有5萬元,每個月消費不超過1萬元。他還有一張該行的儲蓄卡,卡內余額幾萬到幾十萬不等,幾萬元的理財也在該行。

他覺得很奇怪:自己并不缺錢,為什么銀行會認為他需要信用卡分期?

事實上,正是因為唐先生屬于優質客戶,才會被銀行“盯”上。

“當下銀行卡市場已經處于飽和狀態,而銀行今年以來大力推廣優質客戶的分期,一方面是為了增加客戶黏度,另一方面也是為了讓客戶所持卡片保持活躍度,現在是買方市場,如果銀行不拿出優惠或者相關措施黏住客戶,那么就有可能面臨客戶流失問題。”信用卡專家董錚表示。

為了增加客戶參與的積極性,銀行在信用卡分期業務上也給出了諸多優惠。比如上述國有行,使用信用卡分期年手續費最低3%,另一家股份行的活動則是信用卡分期手續費5折。

聯系我們:434 921 46@qq.com

版權所有 重播新聞網 www.porb.cn